标题

- 标题

- 内容

公司核心竞争力分析一公司专题系列研究(三)事件:公司股价近期表现较佳,有市场高股息风格占优的原因,但我们一直强调我们推荐公司核心逻辑在于公司的商业模式优异且公司竞争力突出,我们在上一篇报告《财险是个怎样的行业?一公司专题系列研究(二)》基础上,试图剖析中国财险的核心竞年力(主要聚焦在承保端),本篇报告作为公司系列研究报告的第三篇,力求全方位详解公司的核心竞争力从而展望后续公司发展,总的来说我们认为公司竞争力有望推动业绩持续领先。

公司党借先发优势稳儋占搭行业第一中国财险(2328.HK)作为国内最大的财险公司,行业龙头地位凸显,不论从规模还是从盈利能力来看都远好于行业大多数公司,核心在于公司凭借承保端的竞争优势实现了强者恒强。从保费市场份额来看,公司保费市占率始终处于行业第一,2023年前11个月高达32.5%,且与第二、第三名拉开较大差距:从承保盈利能力来看,公司的综合成本率显著优于中小公司及行业整体水平,过去12年公司平均综合成本率为97.3%,而财险行业平均水平为99.0%,公司优于行业1.7PCT,公司实现了量稳质优的业务表现。公司在公司治理、业务布局、财务能力三方面具备是著优势。

基于财险公司的经营逻辑,我们认为财险公司的核心竞争力在于负债端的经营管理能力,对于中国财险的竞争力,可从以下三个维度进行分析:1公司治理:公司具备股东优势、人才优势、制度优势,为公司业务领先莫定了坚实基础:2)业务发展:公司负债端规模效应明显,公司通过积极发力直销渠道、在承保标的产业链深入布局以提升经营效率,服务网络优势提高客户忠诚度:3)财务数据:公司盈利忧于行业支撑公司持续健康发展。盈利预测、估值与评级。

中国财险作为我国财险行业的龙头公司,当前规模和盈利均大幅领先其他同业,公司凭借规模优势、股东优势、梁道优势等有望持续领先行业,且2024年业绩改善的确定性较高,我们看好公司2024年的业绩改善和估值持续修复。我们预计公司2023-2025年净利润分别为247/288/321亿元,对应增逸-7%/+16%/+12%。鉴于公司领先同业的承保盈利水平以及具有吸引力的股息率水平,我们维持公司目标价12.0港元,维持“买入”评级。风险抚示:自然灾害超预期,市场竞争加剧,资本市场大幅波动。1.中国财险当前行业地位分析

中国财险作为国内最大的财产保险公司,龙头地位凸显,不论从规模还是从盈利能力来看都远好于行业大多数公司,核心在于公司凭借承保端的竞争力实现了强者恒强。从保费市场份额来看,公司的保费市占率始终处于行业第一,且与第二、第三名了拉开较大差距,形成了较强的规模优势;从承保盈利能力来看,公司的综合成本率显著优于中小公司及行业整体水平,盈利能力显著强于同业。

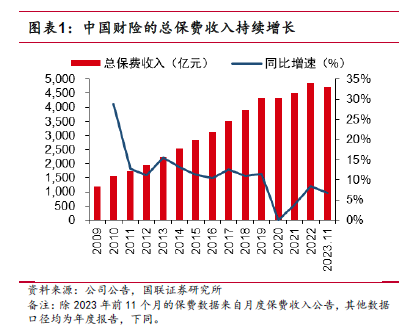

近年来尽管由于监管政策变化和行业竞争加剧,公司的市占率略有下滑,但后续随着车险监管趋严,中小公司靠费用竞争的方式或无法持续,公司凭借更强的品牌优势、服务能力等有望提高市场份额、提升盈利水平,进一步稳固行业龙头地位。1.1公司保费规模位居行业第一中国财险历年的保费规娱持埃增长,整件保费市占芈檐定在1/3左右。行业第一的市场地位稳团。2009年以来公司的保费收入持续增长,2009-2022年间保费的年复合增速为11.4%,2023年1-11月公司的保费收入同比增长68%至4727亿元。尽管近年来受汽车销量放缓和车险综改等因素的影响,公司的车险保费增速出现下滑,但公司整体保费市占率仍持续稳定在1/3的水平(2023年前11个月的市占率为32.5%),公司行业龙头的地位稳固,稳定的规模优势也支撑公司盈利稳定向好。

总体评价: |

|

内容质量: |

|

美观度: |

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

爱游戏官网官方网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号